El banco público más grande de la República Argentina, que cuenta en la actualidad con 10 millones de clientes, necesitaba encarar un proyecto de migración de tarjetas de débito hacia una nueva tecnología.

El proyecto era desafiante porque, además de tener como objetivo la migración de un número elevado de tarjetas, había segmentos de clientes específicos que priorizar y un volumen en pesos de transacciones a cumplir. En este artículo te contamos en qué consistió la iniciativa y cuáles fueron los resultados obtenidos.

Fundamentación del proyecto de migración de tarjetas de débito

A fines del 2019 nos contactó -a través de nuestro partner- el banco público más importante de la Argentina porque necesitaba llevar a cabo la migración de tarjetas de débito de sus clientes de una tecnología antigua a una más reciente: la contactless.

Esta entidad bancaria trabaja, desde hace más de 15 años, asociado a una de las más reconocidas instituciones financieras de crédito, que es la responsable de la emisión de los plásticos para los usuarios finales. Gran parte de las tarjetas que estaban en circulación no poseían chip —es decir, funcionaban a través de bandas magnéticas— y no contenían tecnologías que permitieran la utilización sin contacto.

Frente a este panorama, y teniendo como finalidad potenciar la experiencia de los usuarios, introducir el uso de nuevas tecnologías y aumentar los niveles de seguridad en las transacciones, se inició este proyecto de migración de tarjetas.

Etapas y objetivos del proyecto

En julio de 2020, se inició el preseteo del proyecto, convocando a las diferentes partes intervinientes (banco, empresa de servicios financieros y adquirente) para delinear la iniciativa y hacer las pruebas de funcionamiento tanto en compras, extracciones de ATM o cajeros automáticos, habilitación y bloqueo.

Durante lo que restó del año, se llevaron a cabo las etapas de preparación de planificación y pilotos, haciendo setups de producto y distribución, y comenzando con la migración inicial de los empleados del banco.

En un principio, el proyecto contemplaba la migración de las tarjetas de débito de los heavy users —es decir, de los clientes con alto consumo—. Este target contenía diferentes segmentaciones; por ejemplo, si usan o no tarjetas de crédito, si tienen más de una determinada cantidad de pesos en sus cajas de ahorro, entre otras cuestiones.

Sin embargo, la entidad bancaria decidió no concentrarse en este segmento premium solamente, sino incluir a todos sus clientes dentro de la migración, estableciendo tres objetivos contractuales: conseguir transaccionar un determinado monto (por temas de confidencialidad no se menciona) con una nueva tarjeta, migrar y habilitar 1 millón de tarjetas de débito y alcanzar un número representativo de clientes Platinum y Black.

Para conseguir este propósito, se estableció un plazo de 12 meses, a partir de abril de 2021.

Cuáles fueron los objetivos alcanzados

Ahora que ya te contamos cómo inició el proyecto de migración de tarjetas de débito, veamos como fue el proceso y las metas alcanzadas.

Migración de tarjetas de débito: impresión y entrega

Debido a la situación epidemiológica que atravesaba el país, no era posible solicitarles a los clientes que se acercaran a las sucursales a retirar las tarjetas. De modo que, tal como sucedió en otro de los proyectos de migración que hicimos para otro banco público argentino, se priorizó el envío a domicilio. Para confirmar los domicilios, se llevaron adelante distintas estrategias como el envío de push notifications y correos electrónicos, siempre en conjunto con el área de sistemas de la entidad bancaria.

Asimismo, se analizaron las bases de datos del banco y una de las estrategias que se definió fue verificar qué clientes habían modificado sus domicilios recientemente, con el objetivo de utilizarlo como una confirmación del lugar de residencia y lograr mayor efectividad en la entrega de los plásticos. Otra estrategia fue analizar las bases de empleados que cobraban sus sueldos a través del banco para definir segmentos en función de ellos.

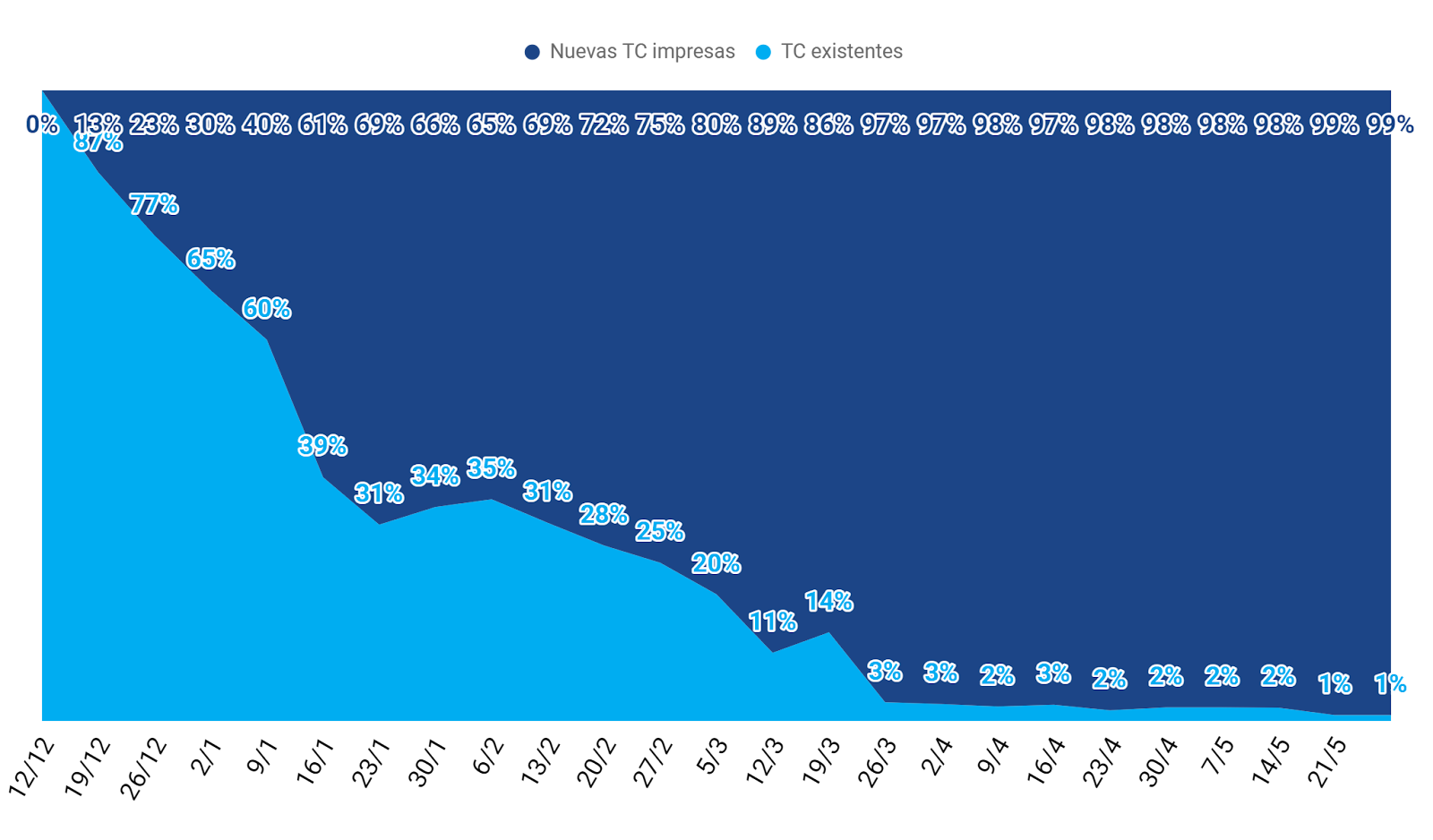

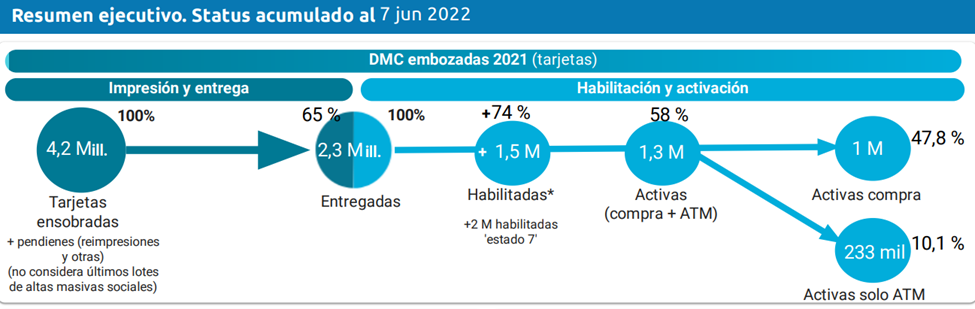

De esta forma, de las 4,2 millones de tarjetas con tecnología contactless ensobradas, logramos entregar el 65%. De esas 2,3 millones entregadas, se habilitó el 74% y se activó el 58% de ellas, tanto a través de compras como de retiro de efectivo en ATM.

*Resultados parciales ya que el proyecto aún está en ejecución y los resultados pueden verse luego de 3 meses de entregada la tarjeta.

Volumen transaccional

Dado que la entidad bancaria había decidido no concentrarse en migrar a los usuarios con mayor poder adquisitivo, alcanzar la meta de volumen de compra era un objetivo más complejo.

Como no era posible seleccionar a los mejores clientes en cuanto a volumen de consumo, fue necesario fomentar la activación, asegurando que todas las personas que recibían las nuevas tarjetas las usaran. ¿Cómo lo logramos? Enviando correos electrónicos personalizados o contactándolos a través de call centers, entre otros.

Gracias a las diferentes iniciativas que pusimos en marcha, el objetivo fue superado y nos asignaron nuevos segmentos para continuar con el proceso.

A su vez, se logró superar los targets de tarjetas de débito habilitadas y activadas, tal como muestran los siguientes gráficos:

Cash Plus

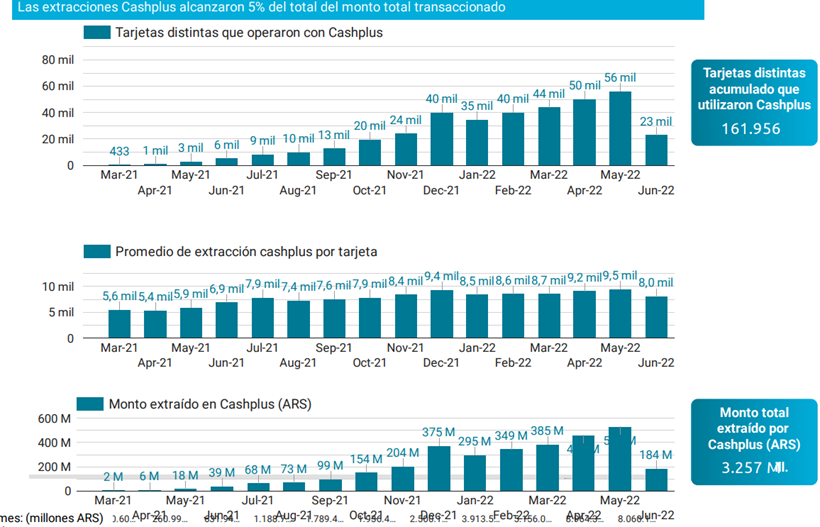

Otro de los objetivos era potenciar los servicios Cash Plus o extracción de efectivo en comercios adheridos

Gracias a diversas iniciativas de comunicación, se logró activar este tipo de extracciones, que alcanzó un 5% del total del monto total transaccionado.

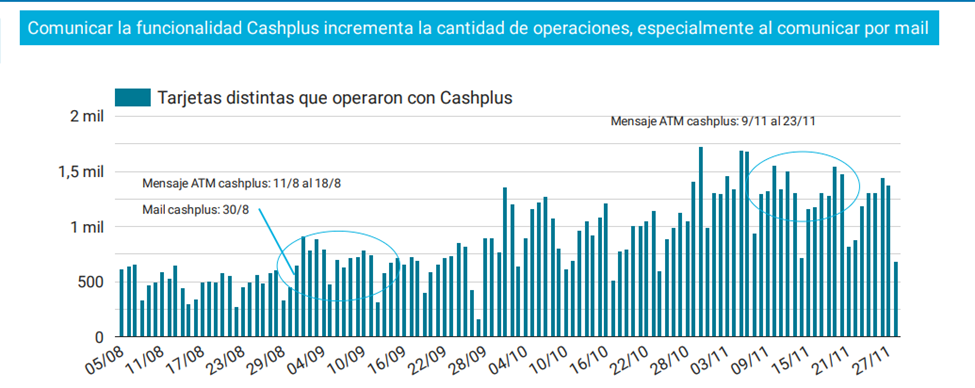

Asimismo, se llegó a la conclusión de que comunicar la funcionalidad Cash Plus incrementaba la cantidad de operaciones, especialmente al entrar en contacto por mail con los usuarios. Esto permitió incrementar el uso de la tarjeta para comprar, que era uno de los objetivos iniciales. Se crea de esta forma el hábito de consumo con tarjeta de débito, que no es tan habitual como el de tarjeta crédito. Muchas personas suelen usar solamente la tarjeta de débito para extraer en ATM.

De la extracción al consumo

Para la entidad emisora de la tarjeta de débito, uno de los objetivos más importantes de la migración era pasar de la extracción de dinero físico a los consumos sin pasar por los ATM.

Gracias a diversas iniciativas de comunicación, tras medir cuánto se extrae vs. cuánto se gasta en compras, este último movimiento fue ganando terreno con el correr de los meses, aumentando de forma sostenida.

Después de más de un año de implementación, podemos afirmar que la tarea de migración de tarjetas de débito hacia una nueva tecnología que llevamos a cabo para el banco público más grande de la Argentina superó sus objetivos.

En Digiventures nos especializamos en procesos de migración y activación de productos financieros, con especial foco en bancos. Contáctanos para consultar sobre tu proyecto